Компания получает прибыль от процентов по государственным ценным бумагам

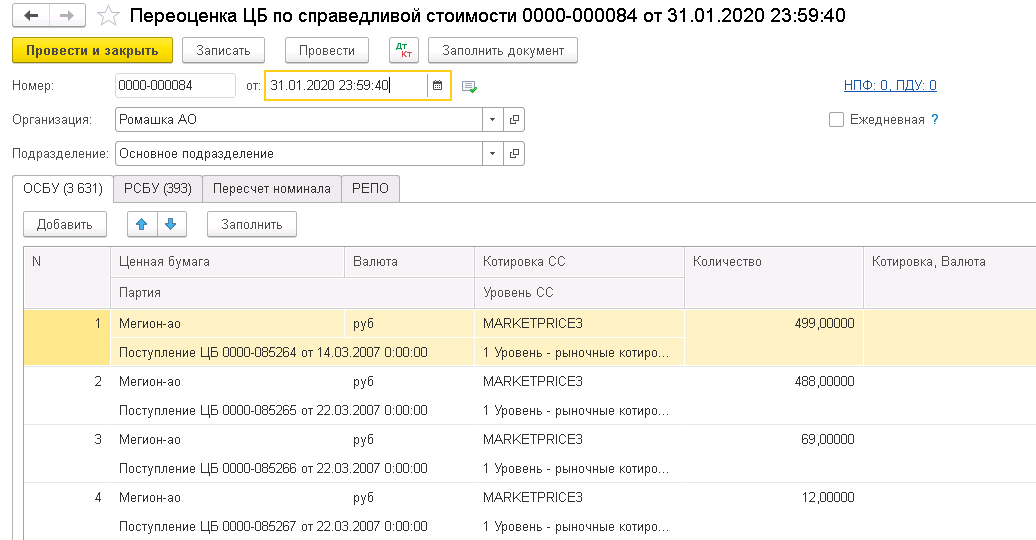

Датой совершения операций по приобретению и выбытию реализации ценной бумаги является дата перехода прав собственности на ценную бумагу, определяемая в соответствии со статьей 29 Федерального закона от 22 апреля года N ФЗ "О рынке ценных бумаг" Собрание законодательства Российской Федерации, , N 17, ст. В бухгалтерском учете указанные операции отражаются на основании первичных учетных документов, подтверждающих переход прав собственности на ценную бумагу, либо при выполнении определяющих переход прав собственности на ценную бумагу условий договора, предметом которого является приобретение или выбытие реализация ценной бумаги. При первоначальном признании ценные бумаги оцениваются по справедливой стоимости, увеличенной в случае ценных бумаг, оцениваемых не по справедливой стоимости через прибыль или убыток, на сумму затрат по сделке, связанных с приобретением ценных бумаг. Методы определения справедливой стоимости утверждаются кредитной организацией в учетной политике. После первоначального признания и до прекращения признания ценные бумаги оцениваются по амортизированной стоимости, которая определяется в соответствии с Приложением A Международного стандарта финансовой отчетности IFRS 9 "Финансовые инструменты" в редакции года, введенного в действие на территории Российской Федерации приказом Минфина России N 98н, с поправками, введенными в действие на территории Российской Федерации приказом Минфина России N н далее - МСФО IFRS 9 , либо по справедливой стоимости в зависимости от их классификации, предусмотренной главой 2 настоящего Положения.

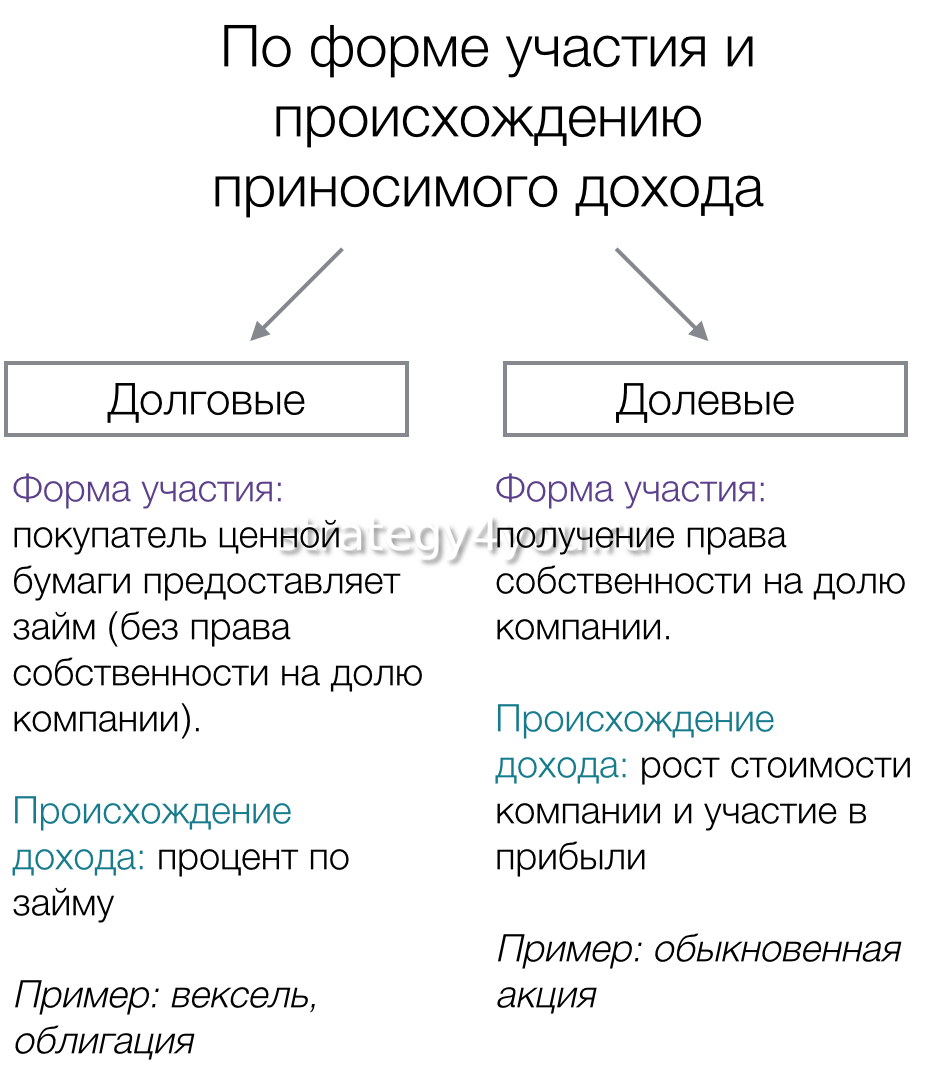

Облигации: что это такое и как на них заработать

Процентным доходом по государственным и муниципальным ценным бумагам признается доход, заявленный установленный эмитентом, в виде процентной ставки к номинальной стоимости указанных ценных бумаг. Если процентная ставка не установлена, то процентный доход определяется как разница между номинальной стоимостью ценной бумаги и стоимостью ее первичного размещения. Стоимость первичного размещения ценных бумаг определяется как средневзвешенная цена на дату, когда выпуск ценных бумаг был признан размещенным в соответствии с установленным порядком абз. Процентный доход включается в состав внереализационных доходов п. Порядок исчисления налога на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам, удерживаемого налоговым агентом, установлен статьей , пунктом 5 статьи , пунктом 4 статьи , статьями , НК РФ.

| Что такое ценная бумага | 287 | Учет начисленных и полученных процентных доходов по долговым ценным бумагам осуществляется в следующем порядке. |

| Классификация ценных бумаг | 337 | Балансовая прибыль — это положительный финансовый результат деятельности кредитной организации за определенный период времени. |

| Новости по теме | 234 | Налог на прибыль с процентного дохода по государственным и муниципальным ценным бумагам. У владельцев государственных и муниципальных ценных бумаг в течение периода их обращения возникают два основных вида доходов по ним, а именно:. |

Инвестиции в финансовые продукты связаны с риском. Ваш капитал может расти или снижаться, а убытки могут превысить размер первоначальных вложений. Инвестируйте в крипто 1 наряду с акциями, опционами, фьючерсами, валютами, облигациями, фондами и многим другим через единую универсальную платформу.